Seguro de auto de alquiler puede ser complicado, y es posible que termine sin tener cobertura si no sabe qué esperar. Un proveedor puede negar la cobertura para ciertos tipos de daños, o si incumple alguna de las normas del contrato, como dejar que otra persona conduzca el vehículo.

Según un Artículo de Asuntos del Consumidor, Hay más de 3000 empresas de alquiler de autos en los Estados Unidos y, en 2023, alrededor de 48 millones de estadounidenses utilizaron un servicio de alquiler de autos.

Alquilar un automóvil te brinda libertad y flexibilidad, pero cuando ocurre algo inesperado, tu tranquilidad depende de que comprendas cómo funciona la cobertura del alquiler de automóviles. Muchos conductores dan por sentado que, una vez que han pagado por adelantado la protección del seguro, están totalmente cubiertos en cualquier situación, pero no siempre es así.

Este artículo analiza cómo el seguro de un auto de alquiler puede fallar después de un accidente y cómo protegerse cuando ocurre algo inesperado.

¿Debo contratar un seguro adicional al rentar un auto?

Puede resultar tentador prescindir de la protección adicional que se ofrece en el mostrador de alquiler, especialmente si parece cara. Esta cobertura adicional se suele vender como:

- Exención de responsabilidad por daños por colisión

- Exención de responsabilidad por daños y pérdidas

- Seguro de responsabilidad civil complementario

A veces puede marcar la diferencia entre pagar de tu bolsillo y tener la mayor parte cubierta. Aquí es donde empiezan los inconvenientes:

Las exenciones no siempre lo cubren todo

Muchas exenciones excluyen ciertos tipos de daños, tales como:

- Vidrio

- Tren de aterrizaje

- Daños en los neumáticos

- Daños en el interior

- Desgaste

- Robo si dejó el automóvil sin cerrar con llave.

Algunos solo te cubren hasta un límite monetario establecido, dejándote responsable del resto.

“Las reclamaciones por ”exceso cero“ o ”protección total» pueden ser rechazadas.

La empresa de alquiler o sus aseguradoras pueden rechazar ciertas partes de una reclamación. Pueden alegar, por ejemplo, un error del conductor o un incumplimiento del contrato.

Conductores no autorizados

Solo los conductores autorizados deben manejar un vehículo de alquiler. Si otra persona maneja un auto de alquiler (es decir, alguien que no figura en el contrato), las aseguradoras pueden negarse a cubrir el accidente.

Infracción del contrato de alquiler

Manténgase al tanto de dónde se le permite conducir el vehículo de alquiler. Si conduce fuera de carretera, fuera de los límites geográficos, bajo la influencia, o participar en actividades prohibidas, la cobertura puede quedar totalmente anulada.

Deducibles, cargos por retención y tasas administrativas

Incluso si la cobertura es válida, es posible que tenga que hacer frente a cargos adicionales. Estos pueden incluir deducibles, depósitos de garantía (que se devuelven posteriormente, pero que inmovilizan fondos) o comisiones por servicio de la empresa de alquiler.

¿Mi tarjeta de crédito ofrece seguro para autos de alquiler?

Es posible, pero confiar únicamente en la cobertura de la tarjeta de crédito para el alquiler de automóviles es arriesgado. Muchas tarjetas de crédito premium ofrecen un seguro de alquiler de automóviles como beneficio para los titulares, pero A menudo conlleva restricciones, limitaciones y letra pequeña..

A continuación, se indican algunas advertencias y dificultades importantes que hay que tener en cuenta:

Cobertura secundaria frente a cobertura primaria

La mayoría de las tarjetas de crédito ofrecen cobertura secundaria, lo que significa que solo entran en juego después de que su seguro personal haya pagado. Si su póliza personal deniega la cobertura, es posible que el proveedor de su tarjeta de crédito no pague nada.

Tipo y duración de la cobertura

Muchas tarjetas de crédito solo cubren daños por colisión y robo, pero no la responsabilidad civil ni los gastos médicos. Algunas imponen un número máximo de días o restricciones geográficas (por ejemplo, excluyen determinados países).

Condiciones de elegibilidad

A menudo, es necesario rechazar la exención de responsabilidad por daños por colisión (CDW/LDW) de la empresa de alquiler para activar la cobertura de la tarjeta. Si no se paga el alquiler con la tarjeta de crédito, también se puede anular la ventaja.

Clases de vehículos excluidos

Algunos automóviles pueden quedar excluidos de determinadas políticas de tarjetas de crédito. Entre ellos suelen figurar:

- Autos de lujo

- Furgonetas

- Camiones

- Vehículos especiales

Obstáculos administrativos para las reclamaciones

Incluso cuando existe cobertura, la entidad emisora de la tarjeta exige una notificación inmediata, documentación (como un informe policial o facturas de reparación) y el cumplimiento de plazos estrictos. Si no se cumple un plazo o no se proporcionan los documentos requeridos, su solicitud puede ser rechazada de plano.

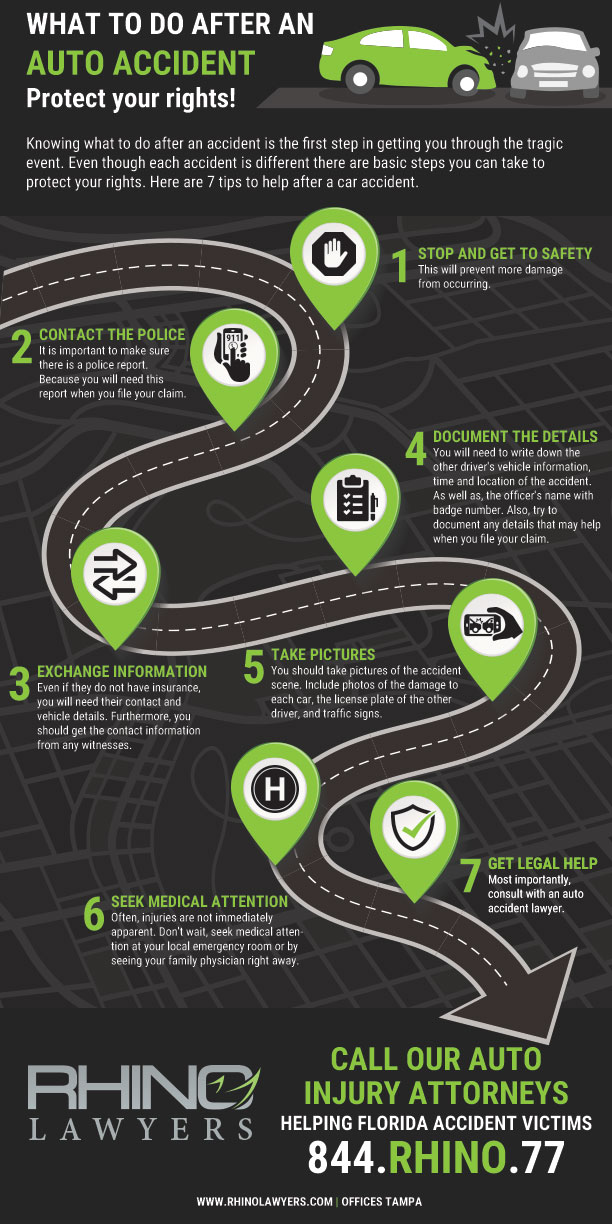

Cómo falla la cobertura de los autos de alquiler en situaciones posteriores a un accidente

Después de un accidente, pueden surgir diversos problemas. Incluso cuando crees que tienes una protección sólida, es posible que sigas enfrentándote a estos problemas:

Reclamaciones retrasadas o denegadas

Los ajustadores de seguros pueden buscar lagunas legales. Podrían utilizarlas para minimizar los pagos de las reclamaciones por alquiler de automóviles. Algunos ejemplos típicos incluyen argumentar que usted condujo de manera imprudente o fuera de las zonas permitidas.

Lagunas en la cobertura

Aunque su contrato prometa una protección total, es posible que haya un límite máximo monetario o límites en los costos de reparación. Es posible que usted termine siendo responsable del exceso por encima de ese límite.

Brechas de responsabilidad

La cobertura de su contrato de alquiler suele centrarse en los daños sufridos por el vehículo alquilado. Si usted lesiona a un tercero o daña su propiedad, es posible que necesite la cobertura de responsabilidad civil de su póliza de automóvil personal o de pólizas secundarias complementarias.

Subrogación y sorpresas

La aseguradora de la empresa de alquiler puede pagar inicialmente, pero luego solicitarle a usted el reembolso (subrogación). Es probable que lo intenten si consideran que sus acciones infringieron el contrato (por ejemplo, utilizar un conductor excluido).

Pérdida de objetos personales

Muchas pólizas de alquiler no cubren las pertenencias personales. Si pierde o daña algún objeto personal en el vehículo durante el accidente, probablemente no podrás reclamarlos.

Cargos administrativos u ocultos

Incluso si se acepta la cobertura, puede tener que hacer frente a otros gastos. Tenga en cuenta lo siguiente:

- Gastos por pérdida de uso

- Tarifas de remolque

- Costos de almacenamiento

Preguntas frecuentes

¿Qué tipo de daños se rechazan con mayor frecuencia en la cobertura estándar de los autos de alquiler?

A menudo se rechazan las reclamaciones por daños en el vidrio, los bajos, las ruedas/neumáticos o el interior, a menos que se haya contratado una exención de protección total. Las reclamaciones por robo pueden ser rechazadas si se dejaron las llaves en el coche o no se cerraron las puertas con llave.

¿Puede la empresa de alquiler cobrarme por pérdida de uso si mi cobertura es válida?

Sí. Algunos contratos permiten a la empresa de alquiler cobrarle por el tiempo que el automóvil estuvo fuera de servicio durante las reparaciones. Algunas exenciones mitigan esto, pero no siempre por completo, y las aseguradoras pueden oponerse.

¿Qué papel desempeña la representación legal en las reclamaciones de vehículos de alquiler tras un accidente?

Un abogado con experiencia en disputas de seguros tras accidentes puede proporcionar una valiosa ayuda de varias maneras. Puede impugnar denegaciones injustas de reclamaciones, luchar contra lagunas legales ocultas o intentos de subrogación, negociar con las aseguradoras y proteger sus derechos, especialmente cuando se trata de daños graves o responsabilidad civil.

Cómo protegerse

Seguro de auto de alquiler puede fallarle después de un accidente de más formas de las que la mayoría de los arrendatarios esperan. Si esto ocurre, contar con una representación legal sólida puede ser muy valioso.

RHINO Lawyers está disponible las 24 horas del día, los 7 días de la semana, para ofrecer asistencia legal confiable. Contamos con cientos de reseñas de 5 estrellas y hemos recuperado casi $100,000,000 para nuestros clientes. Contacte con nosotros hoy mismo!

CONTACTE A UN ABOGADO DE ACCIDENTES DE AUTO EN TAMPA

En resumen, después de un accidente de coche, es posible que no conozca sus derechos. Sobre todo, no luche solo en el proceso. En realidad, nuestro equipo de lesiones personales está aquí para ayudarle con cualquier necesidad legal que pueda tener en relación con su accidente.

Por último, dejemos que RHINO Lawyers responder a sus preguntas y revisar los hechos de su caso con una consulta gratuita. Así que, comience completando el "EVALUACIÓN DE CASO GRATUITA INSTANTÁNEAMENTE" o llamándonos a cualquier hora, de día o de noche, al 844.RHINO.77.